Fable 5 安全机制:隐形 vs 可见的权衡

Anthropic 前后两版政策核心差异

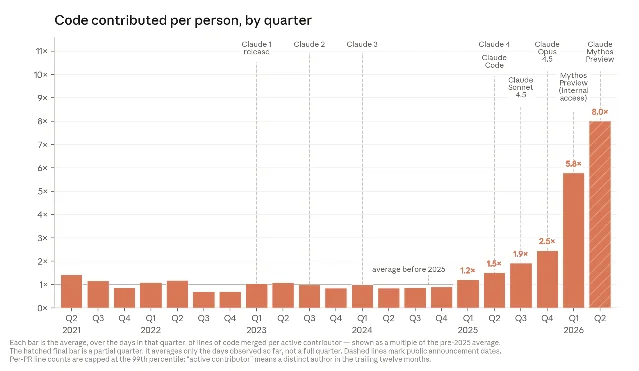

本期聚焦 6 月 11-12 日四条核心信号:Anthropic 首次公开 AI 自改进进度——80% 代码由 Claude 编写,Mythos Preview 编码效率达人类基准 52 倍;Fable 5「隐形降速研究者」政策遭强烈反弹后撤回,引发模型透明度底线讨论;Oracle 云基础设施合同积压 6380 亿美元但股价单日跌 11%,AI 基础设施资金结构压力浮现;Dario Amodei 正式呼吁政府可阻止危险 AI 部署,同步宣布 1.5 亿美元 Claude Corps 公益计划。

研究速览

决策含义: 「AI 写代码」已跨越了一个关键门槛——不再是辅助工具,而是主要生产者。对 AI 工具链公司和开发者工具赛道来说,这份报告改变了竞争基准:Claude 写出的代码在质量上「2025 年底还低于人类水平,2026 年趋于持平,预计年内超越」。下游工具厂商的定价和商业模式需要重新对齐。风口判断: 「自动化研究执行」(AI 跑实验、解读结果、提议下一步)正在从概念变成可测量的能力曲线。2027 年是 Anthropic 自己给的「任务周期可能达到数天乃至数周」时间节点。先卡位「AI 研究加速基础设施」的团队(实验调度、可观测性、验证框架)有明确先发优势。近两年最确定的赛道之一。

决策含义: 这件事的边界已经超出 Anthropic 本身。它实际上回答了一个行业悬而未决的问题:「模型提供商可以用什么方式保护自己的护城河?」答案是「不能不声不响地给用户降质」。此次撤回给了其他大模型厂商一个明确的参照——任何静默降级机制一旦被发现,将直接等同于品牌危机。风口判断: 「模型行为可观测性」作为独立技术需求的紧迫性在这件事后大幅提升。能告诉用户「你刚才收到的是完整输出还是降级输出」的工具,需求正在变实。中期关注。

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 云基础设施收入 | 58 亿美元 | +93% |

| 总云收入 | 99 亿美元 | +47% |

| 剩余履约义务(RPO) | 6380 亿美元 | 约 +4.6 倍 |

| 资本支出 FY2026 | 557 亿美元 | 超预期 50 亿 |

| 自由现金流 | -237 亿美元 | — |

| 计划 FY2027 融资额 | ~400 亿美元 | — |

决策含义: AI 基础设施层正在进入一个「积压好看但现金流为负、靠持续融资驱动」的阶段。这个结构在长债环境里可以维持,但一旦利率或市场风险偏好转向,压力会集中在头部云厂商。对 AI 工具层和应用层公司而言,这是一个结构性机会信号——基础设施商正在被资本市场盯着现金流,反而会倾向于更快推进算力变现,缩短从采购到可用的周期。风口判断: 关注 AI 基础设施「第二梯队」(非四大超算云)的融资动向——TensorWave(AMD 生态)、CoreWeave、Lambda Labs 等。若 Oracle 的融资压力转化为算力定价上涨,这些替代来源的议价空间会打开。中期关注。

决策含义: 这是头部 AI 实验室 CEO 第一次以如此明确的语言为政府介入权建立论证——「第三方评估 + 政府阻断权」这套框架一旦写进法规,对所有 AI 公司的发布流程都是硬约束。EU AI Act 之外,美国本土的监管讨论正在获得新的弹药。风口判断: AI 合规与安全评估作为独立商业服务的需求,正从「可选」变为「将被要求」。具备第三方可信评估能力(红队、能力评估、部署审核)的公司,在监管框架成型前有显著的先发窗口。近两年最确定的政策配套赛道。

围绕这条内容继续补充观点或上下文。